まず、老後における資金の計算からはじめます。

人生にかかる3大資金といえば、「子供の教育資金」「住宅資金」そして「老後資金」をいいます。

この3つの資金のうち、「教育資金」と「住宅資金」は現役時代の収入を得ている間に発生しますが、「老後資金」は会社からの収入が途切れた後に発生します。

それでは、「老後資金」はどのように準備すればいいのでしょう。

答えは、現役時代に準備すべき目標額をまず把握することです。

では、目標額はどのように設定すればいいのでしょう。

はじめに考えるのは、定年退職後に毎月いくらの生活費がかかるのかを計算してみます。

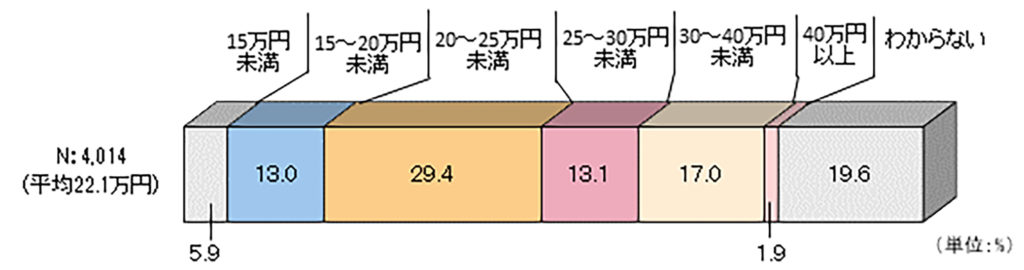

■老後の最低日常生活費は月額で平均22.1万円

生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.1万円となっています。分布をみると「20~25万円未満」が、29.4%と最も多くなっています。

●データ <生命保険文化センター「生活保障に関する調査」/令和元年度>

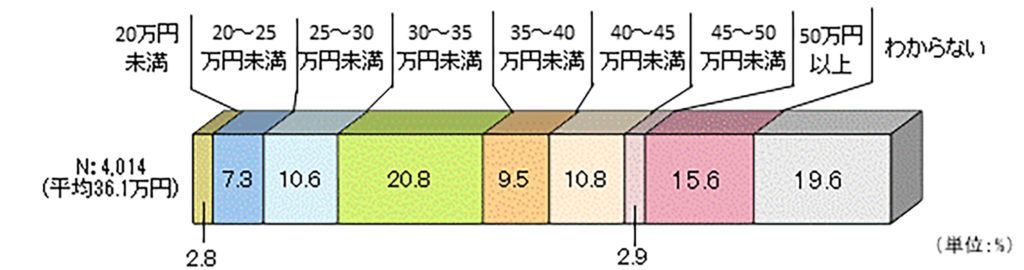

ゆとりある老後生活費は平均36.1万円

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14.0万円となっています。その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で36.1万円となります。 なお、ゆとりのための上乗せ額の使途は、「旅行やレジャー」が最も高く、以下「趣味や教養」、「日常生活費の充実」と続いています。

●データ <生命保険文化センター「生活保障に関する調査」/令和元年度>

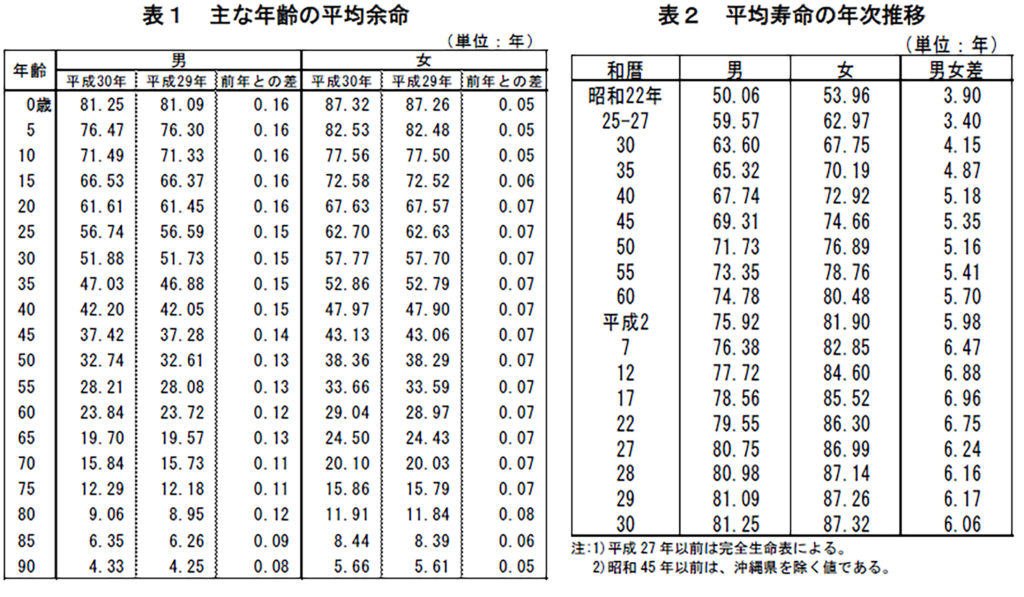

ゆとりある老後生活を送るための月々の生活費は36万円、60歳のかたが平均余命まで生きるとすれば約1億円~1億3000万円の生活費が必要という計算になります。

そこから、退職金、年金受取額を控除すると老後生活に必要な金額を計算することができます。

大切なことは、一日も早く計画的に資金準備を始めることです。

●データ 厚生労働省 平成30年簡易生命表

資金計画を立て、健康で、できるだけ長く働き、豊かな老後生活のために税制などの知識をもつことも大切です。

また生活を見直し、無駄を省き支出を減らすこともポイントです。

■収入を増やす

確実に収入を増やす手段は、健康で、できるだけ長い期間、自分らしく働くことです。週1〜2日短時間でも働けば収入を増やすことができます。

■公的年金を増やす

国民年金、厚生年金といった公的年金は、一生涯受け取ることができる収入です。

公的年金は65歳(支給開始年齢)で請求せず、66〜70歳までの間に請求することによって受け取り時期を繰り下げることができます。例えば受給開始を5年間遅らせて70歳から年金を受取る場合、年間の受給額を42%アップさせることができます。

老後の収入を増やす方法として、とても有効な手段であるといえます。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.7%

■企業型・個人型確定拠出年金の受け取り方を考える

公的年金以外の企業型や個人型の確定拠出年金を60歳以降に老齢給付金として受け取る方法は、①一時金として一括して受け取る、②年金として定期的に受け取る、さらに①と②両方を組み合わせて受け取る方法があります。

確定拠出年金は受け取るときにも税金の優遇があり、適用される税制は受け取り方によって異なり、①と②のどちらを選択するかによって支払う税金も異なってきます。

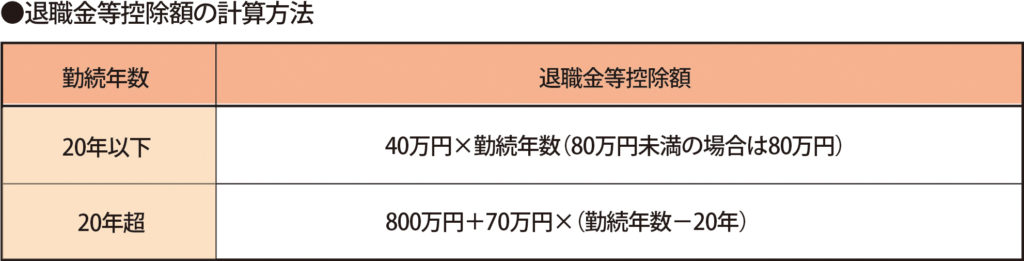

①一時金として一括して受け取る

確定拠出年金の給付金は勤務先から支給される退職一時金などと合算し、退職所得として課税されますが、勤続年数に応じて退職所得控除が適用されます。退職所得控除額は、下の図のように計算されます。例えば、勤続年数が35年の場合には、退職所得控除額は1850万円になります。

②年金として定期的に受け取る

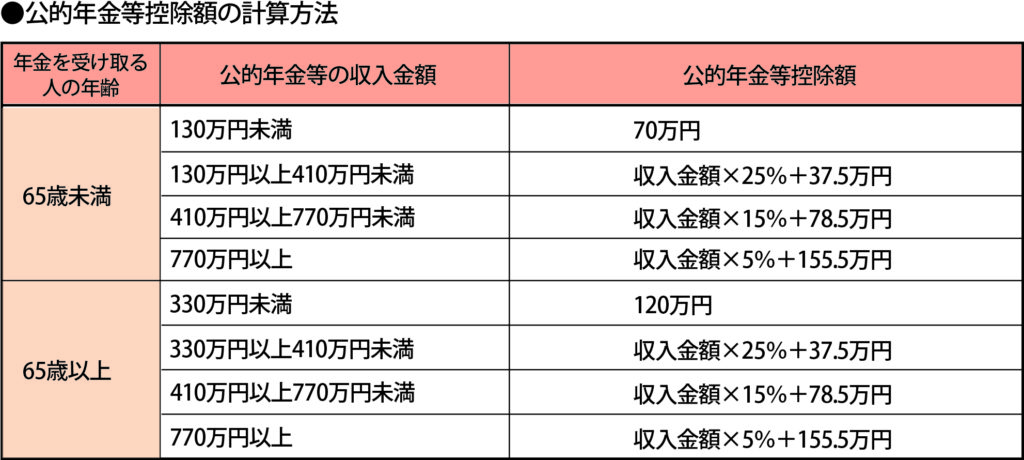

確定拠出年金の給付金は雑所得として課税され、公的年金や企業年金などの受給額と合算し、その額に応じて公的年金等控除が適用されます。公的年金等控除額は、次のように計算されます。

①一時金として一括で受け取る方法、②年金として定期的に受け取る方法とでは、

どちらが支払う税金が少なくて済むかは、一律ではありません。税制などの基本的な知識を持ったうえで、自分にとって何が適当なのかを考え選択することが大切です。

■支出を減らす

支出を減らすには節約よりも無駄をなくすことです。保険、住宅ローン、携帯電話などの見直しなども考えられます。

医療・介護費用についても、高額療養費・高額介護サービス費制度など、自己負担上限を超えた分は払い戻される制度もあります。

●データ出典 知るポルト/お金という観点から考える60歳以降の人生設計