教育費の準備は計画的に

子どもが生まれたら、「親としてできる限り子どもの夢の実現を叶えてあげたい」「子どもの将来の選択肢を広げてあげたい」と多くの方が思われると思います。必要な時期までに、必要な額を準備できるか不安に感じられている方が多くいらっしゃるのはないでしょうか。幼稚園から大学までかかる額を見てみましょう。

幼稚園から大学まで公立で自宅から通学の場合→10,617,949円

幼稚園から大学まで私立(大学は理科系)で自宅から通学の場合→26,611,196円

※出典:文部科学省「平成28年度子供の学習費調査

●データ2

教育資金の準備は子供が誕生した時から開始が57.0%

※出典:セールス手帖社保険FPS研究所「平成26年サラリーマン世帯生活意識調査」

資金の準備3つの方法

①「貯める」

「貯める」と聞くと、銀行などで預金することが頭に浮かぶと思いますが、1つには保険の活用が挙げられます。その代表的な保険の種類が「学資保険」です。「学資保険」とは保険料を保険会社に払い、積立を行います。途中親に万が一のことがあった場合でも、保障により確実に予定していた教育資金を準備することができます。最近は低金利により「学資保険」では「殖やす」という効果はあまり期待できなくなり、代わって金利の高さと通貨の分散から「外貨建て保険」を選択される方が多くなりました。

保険以外にも運用益が非課税になる「ジュニアNISA」なども選択肢の1つです。

②「援助してもらう」

自分で準備するのが難しい場合、「教育資金の一括贈与」を活用するのも一つの方法です。この制度は祖父母などが30歳未満の孫などに教育資金として1500万円までを非課税で贈与ができるものです。一括贈与以外に、祖父母からの教育費の「都度贈与」はもともと非課税のため、より簡単に援助を受けることができます。祖父母から学費や塾費をその都度、学校や塾に直接振り込んでもらいます。これらの贈与は援助する側も相続税対策となり、双方がメリットを受けることができます。また返済不要の「給付型奨学金」制度があります。自治体、大学、企業、民間財団もこの制度を設けているところがあります。

③「借りる」

目標の教育資金が準備できなかった場合、「借りる」という選択肢があります。1つは学生支援機構の「貸与型奨学金」です。無利息で借りることができる第一種と、利息はかかりますが一般的な教育ローンより金利が低く設定されている第二種があります。他に、奨学金よりも金利は高いですが、比較的低く金利が設定されている「国の教育ローン」があります。検討順序は「奨学金」→「公的教育ローン」→「民間教育ローン」の順番です。

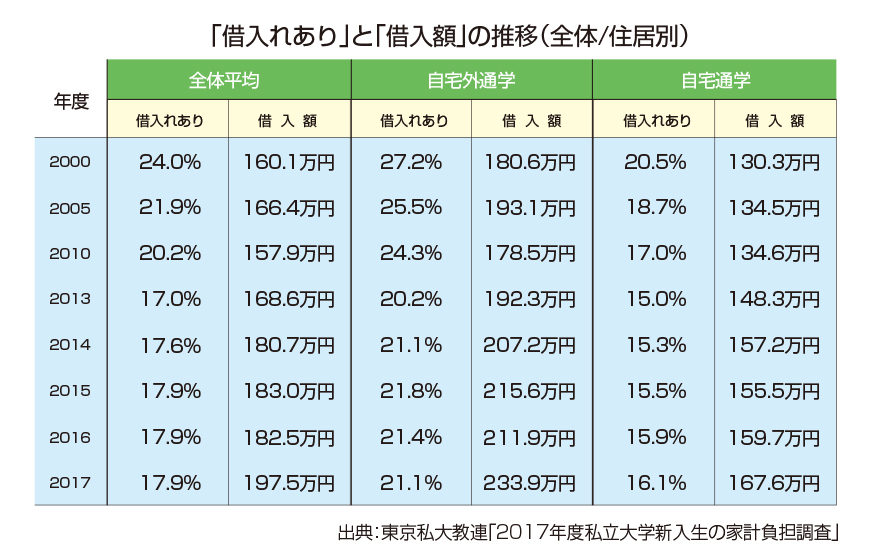

●データ3 約6人に1人が大学入学費用を「借入」

教育資金準備のポイント

教育資金を準備する方法はいろいろありますが、子育てに余裕ができたら積極的に収入アップを目指し、子供の未来のために自助努力で「貯める」ことを希望される方が大多数です。ただ漠然と「貯める」のでなく、「いつまでに」「いくらを」「どうやって」準備するのかを、できるだけ早い時期に決めることが、実現に向かってのポイントとなります。

子供が誕生した時から「積立」等で準備をはじめ、できれば中学卒業までに教育資金を貯め終わるのが理想です。

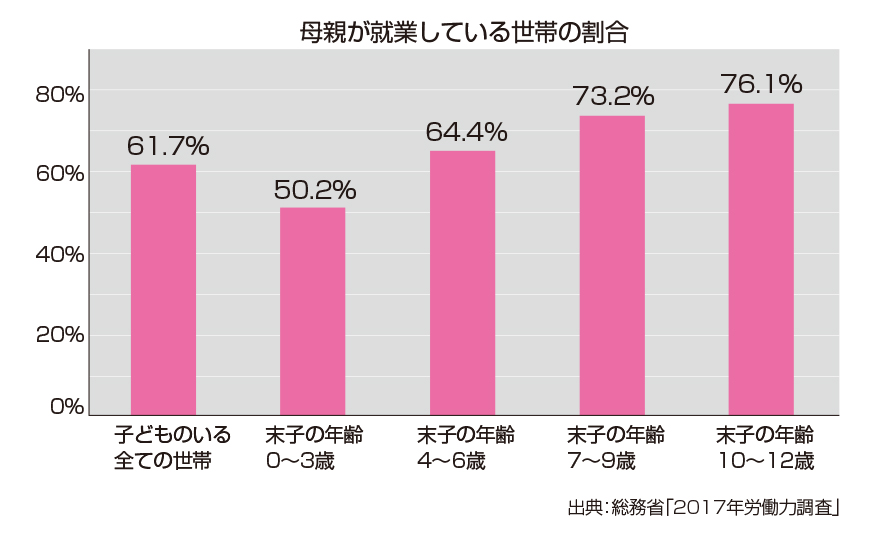

●データ4 小学生の子供を持つ母親の7割以上が働いています

浅野 恵以子

株式会社LPSアセット

シニアセットマネージャー

サンケイリビング・カルチャー倶楽部梅田教室

「資産設計入門講座」講師 毎月登壇/ 相談件数約250件

・AFP/二級ファイナンシャルプランニング技能士

・証券外務員1種(日本証券業協会会員)

・内部管理責任者(日本証券業協会会員)

・宅地建物取引主任者

・日商簿記2級/全商簿記1級

・英語検定2級/商業英語C級

・華道 小原流教授

・2級小型船舶操縦士

・BSACスポーツダイバー

<プロフィール>

使命感を持って丁寧な仕事を心がけています

一期一会が座右の銘です。

ご縁があって出会えた方々と、これが最後かもしれないと思い、感謝と誠意を忘れず、後悔のないよう自分の持てる力120%を出し切ります。

将来の夢

年齢不詳カリスマ・プランナーです。年齢とともに知識、判断力、度胸が深まり、第2のリーマン・ショックが起こっても動じない、ファイナンシャル・プランナーになり、お客様の資産を守れたら最高です。金融危機の前にはさっとお客様の資金を引き揚げ、危機の時に底値で買う、なにわのバフェットを目指します。セミリタイア後は世界中を旅行し、交友と見聞を広めたいです。