お金を殖やすコツ

①貯蓄のルールを決める

総務省が発行している「家計調査年報」によると、平均的に手取り額の2割程度を貯蓄しています。まず、毎月の貯蓄額を決めます。家計費の残りで貯蓄するのではなく、毎月○○円貯蓄と決め、その残りを家計費に回すと計画的に貯蓄できます。

例えば手取り30万円の人であれば貯蓄額は6万円となります。そして金融商品を決める前に貯蓄の目的を決めます。

例えば「住宅購入用に月2万円、目標額300万円」「子供の進学費用に月3万円、15歳まで」「老後に向けて月1万円」というように貯蓄に名前を付け、その用途以外で使ってしまわないようにルールを作ります。

●データ 出典:勤労者世帯の年間収入段階別収支(2015年)総務省統計局「家計調査年報」

②貯蓄以外で殖やす

日本は長い間、物価が下がり、貨幣価値が上昇し、資金需要が減少して金利が低下する傾向が続きました。これをデフレといいます。

一方、物価が上がり、貨幣価値が下がり、資金需要が増大し金利が上昇する傾向をインフレといいます。日銀は毎年2%の物価上昇(インフレ)を目標としています。

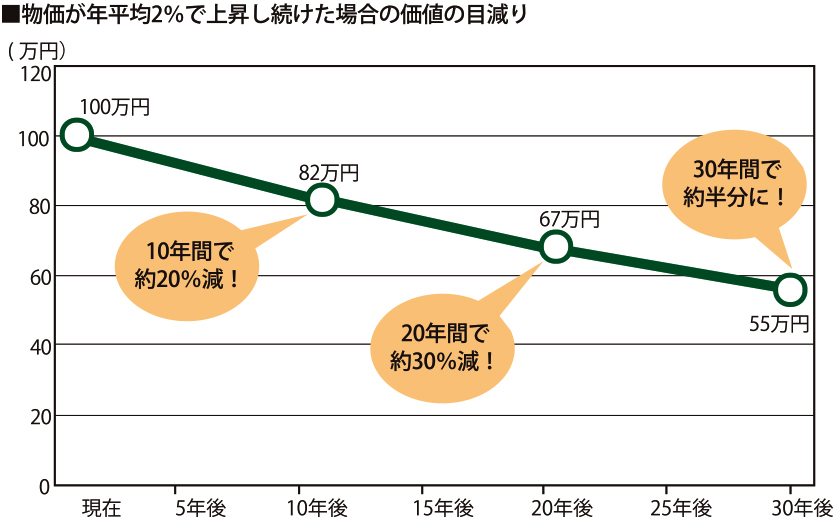

毎年2%ずつ物価が上昇すればお金の価値はどうなるでしょうか?

現在1本100円の缶コーヒーは物価が2%上昇すれば値段は102円になります。品物は変わらないのに100円では缶コーヒーは買えなくなります。

102円出さないと同じものが買えなくなる、つまりインフレとはお金の価値が下がることです。

毎年インフレが進むとお金の価値はどんどん下がっていきます。今年10月に消費税は2%増税となり、私たちが物品を購入するにはより多くのお金が必要になりました。

今後はインフレに負けない運用をしてお金をふやすことが必要です。銀行の預貯金はどうでしょうか?現在銀行預金の金利はメガバンクで0.01%です。

銀行にお金を預けても現在の低金利ではお金はほとんど増えず、2%のインフレ率はカバーできません。

そこで資産運用でお金を殖やすことが必要になります。

お金の敵は「インフレ」です。お金の味方は何でしょう?お金の味方は「複利」です。

「複利」で長い時間をかけるとお金は大きく育ちます。

資産運用(=お金の殖やし方)の基本

①資産運用とは?

資産運用とはお金の大小ではなく、お金を殖やし続ける行為のことを言います。

資産運用はお金を殖やすこと自体が目的ではありません。

資産運用の目的は自分や家族の未来の夢を実現するため、経済的自由を手に入れることです。

経済的自由を手に入れることをファイナンシャル・フリーダムといいます。

ビットコイン、FXなどは投資ではなく、投機といいます。

資産運用とはコツコツと時間をかけてお金を育てること、成長が期待できるところに投資することです。

②資産運用3つの資産

金融商品は難しいと思っていませんか?金融資産は預貯金、株式、債券の3つです。

それぞれに国内、海外のものがあり、目的によって金融資産を決めます。

1.預貯金(円預金/外貨預金) →予備のお金

生活費の3か月程度、今後5年間で使う可能性の高い大きな出費

2.株式(国内株式/海外株式) →増やすお金(大きく増やしたいお金)

株式とは、企業(株式会社)が投資家(株主)に対して発行する出資証券のことを言います。つまり株式を持つということは、その企業に資金を出資したということを意味し、様々な権利が与えられます。

株価は、様々な要因が複雑に絡み合いながら絶えず変動しています。基本的には、その価格を決めているのは需要(買い)と供給(売り)のバランスです。需要が供給を上回れば、それに応じて株価は上がり、逆であれば株価は下がります。

3.債券(国内債券/海外債券) →守るお金(安定的に増やしたいお金)

債券とは、国や地方公共団体、企業などが必要な資金を調達するため、投資家からお金を借りる際に発行する証券(有価証券)のことで、いわば借用証書のようなものです。

国が発行する国債、地方公共団体が発行する地方債、企業が発行する社債などがあります。

債券を保有する投資家は、定期的に利率分の利子を受け取り、満期日(償還日)を迎えると額面金額である償還金および利子を受け取ることができます。

株式は売却しないと資金は戻らず、投資元本は保証されていませんが債券は償還まで保有すると額面通りの資金が戻ってきます。

そのため債券は株式より安全と言われています。

預貯金、株式、債券に資産を配分することをアセット・アロケーションといいます。

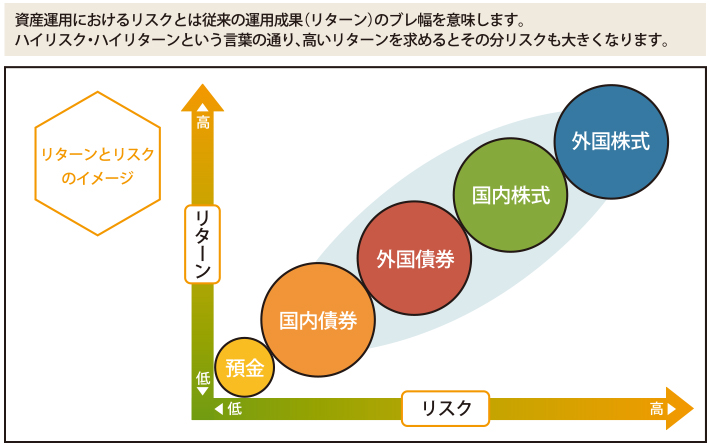

資産配分を行う上で知っておきたいことは、資産のリスクとリターンの関係です。

資産運用ではリスクは「危険」という意味ではなく、振れ幅のことをいいます。

リターンを高く見込めるということは、その分損失が発生する可能性も高い、ということです。

一般的に、おもな資産のリスクとリターンは、預貯金→債券→株式の順に大きくなります。

③資産運用基本3原則

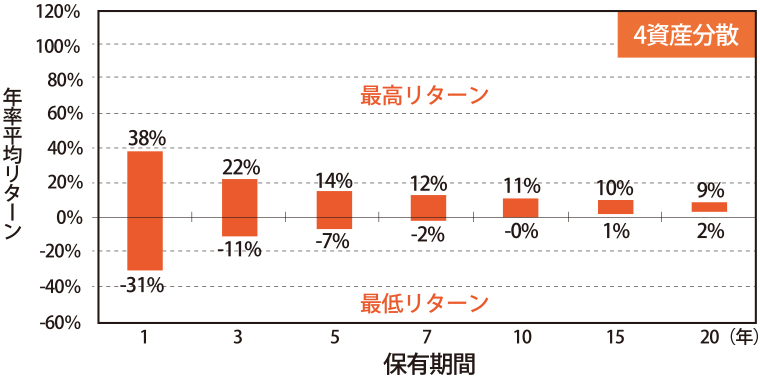

1.長期運用 →最低7年から10年間運用します。

10年以上保有すると、リスク(振れ幅)は小さくなりほとんどリスクはゼロに近くなります。

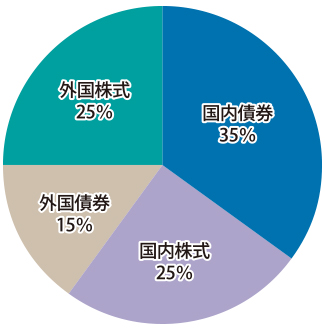

2.投資対象の分散 →日本債券、外国債券、日本株式、海外株式というように投資対象を分散します。

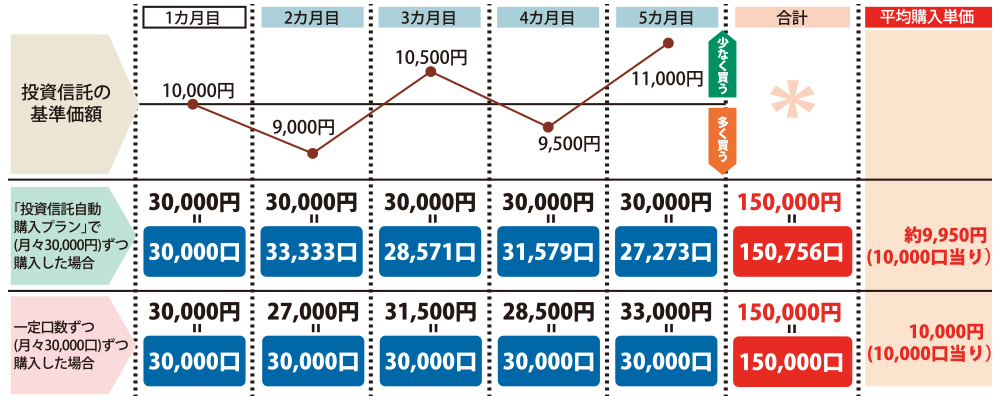

3.時間の分散 →1回で購入するのではなく、毎月定額をコツコツと購入します。

この方法をドルコスト平均法といいます。

価格が下がったときは口数を多く買い、価格が上がったときには少なく口数を買うことにより、合計の取得口数が多くなります。

ドルコスト平均法は万能ではなく、成長するものをドルコスト平均法で購入することが必要です。