ライフプランとは、生涯の生活設計のことです。「将来、こうなりたい」「こういうことをしたい」というような、自分と家族の将来の夢や希望の計画です。

「○年後に家を買いたい」「子どもにはこういう教育を受けさせたい」「年に2回は旅行に行きたい」といった具体的な「暮らし方」のプランが、ライフプランです。

ライフプランを立てると人生を長期的な視点でみられるようになります。

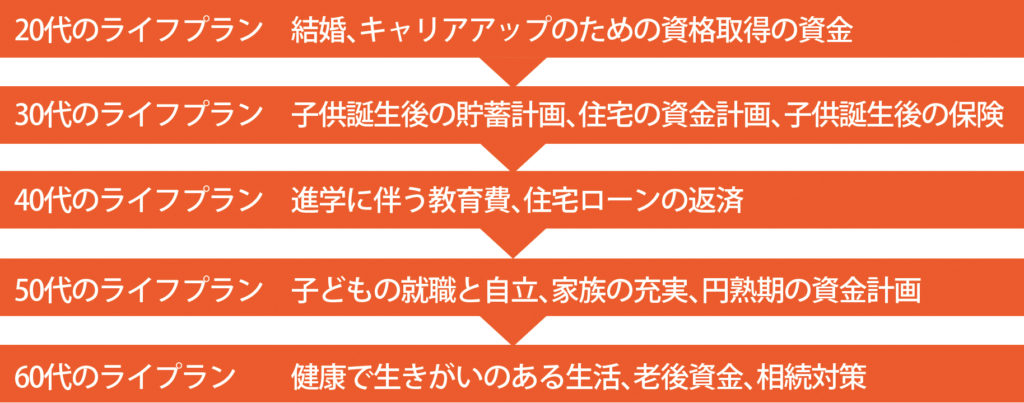

■ライフプランの3大テーマ

ライフプランの3大テーマは「生きがい」「健康」「経済(資金)」です。

「生きがい」は人それぞれ違います。仕事、家族、趣味、ボランティアが生きがいという人もいるでしょう。生きがいとは心=精神的なものです。

「健康」は身体だけではなく、心も安定しなければ「健康」とは言えません。

そして生きがい、健康にも「資金=お金」は必要です。

◇ライフプランの立てかた①

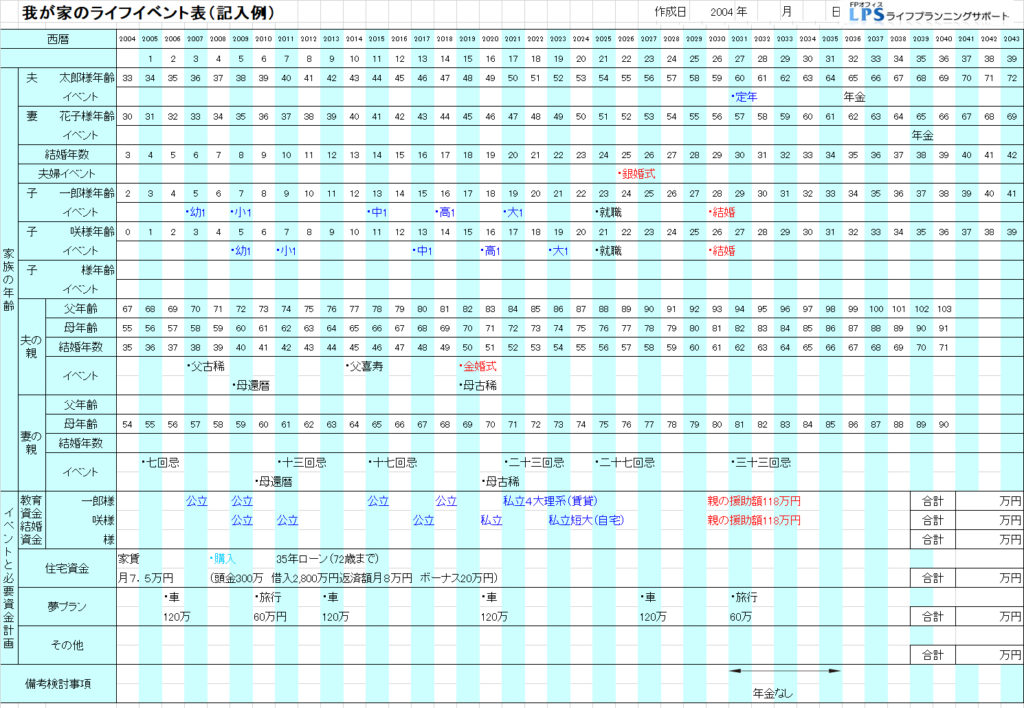

まず、人生に起こる出来事や、自分の夢、家族の夢、何がしたいか、どう生きたいかを書出します。「今は夢みたいだけれど実現すればいいな」と思いつくことを書いていくのがおすすめです。

ライプランの例:)

◇ライフプランのたて方②

ライププラン表に次の項目を書き入れます。

①家族構成

②家計の収支

③住宅(賃貸住宅のままでいくかマイホーム購入か)

④教育

⑤ライフイベント

◇ライププランの立て方③

何歳までに、いくら必要か、期限と目標額を決めます。

ライフイベントと必要になるお金を該当年に記入します。

ライフプラン+将来のお金の対策=ファイナンシャル・プランニング表が完成します。

ライフプランニング表の効果

①自分と家族の夢(イベント)の時期、それにかかる金額がひと目でわかる

②長期で資金の準備ができ、夢の実現を達成しやすい

③家族で夢(イベント)を楽しみながら共有することができる

ライフプランをたてる中で必ず必要な項目の中に教育と住宅があります。教育資金のつくり方は最初のコラムで書かせていただきましたので、ここでは住宅について書かせていただきます。

■ライフプランの大きなイベント、住宅選び

人生100年時代の住宅選び。持ち家と賃貸では一体どちらがお得なのか?

「持ち家」にも「「賃貸」にもそれぞれメリット・デメリットがあります。

人それぞれの条件次第で持ち家が得になることも、賃貸が得になることもあります。

将来相続する家がある人は「持ち家」は不要な場合もあります。

◇持ち家のメリット

・持ち家の安心感、満足感が得られる

・ローン完済後には、年金生活の住居費を抑えられる

◇持ち家のデメリット

・失業や収入減でローンが返済不能になるリスクがある

・仕事ややりたいことに合わせて転居が難しくなる

・設備のリフォーム費用や固定資産税などのコストがかかる

◇賃貸のメリット

・子どもの成長などライフスタイルの変化に応じて、住み替えることができる

・引っ越しがしやすい

・設備が老朽化しても、自分のお金で修理しなくてもよい

◇賃貸のデメリット

・家賃を払いながらマイホームの頭金を貯めるのは難しい

・老後に賃貸生活をするなら家賃分の老後資金が必要

また、世帯主が死亡した場合、賃貸では残された家族は家賃を払い続ける必要がありますが、住宅ローンを組んだ持ち家の場合、団体信用生命保険を掛けるためローンは完済されます。

■住宅ローン

一般的に住宅ローンを借りるときは「頭金を住宅価格の2割以上用意し、借り入れは8割以内」が原則と言われています。

◇種類

住宅ローンは、住宅を取得するために利用できるローンです。居住用の土地・建物を担保に借入れることができ、大きく銀行ローン、「フラット35」が主流となっています。

借入れには、借入れする人・物件の両面からの審査があります。利用できる住宅ローンの特徴をあらかじめ知っておくと、資金計画も慌てることなくたてられます。

◇返済方法

住宅ローンの返済方法には、「元利均等返済」、「元金均等返済」の2種類があります。また、返済期間は通常最長35年で、1年きざみで自由に設定することができます。

◇金利

住宅ローンには大きく変動金利型、固定金利選択型、全期間固定金利型の3つの金利タイプがあります。異なる金利タイプを組み合わせて利用することも可能です。

◇ローン繰り上げ返済の注意点

住宅ローンは、収入と支出のバランスを考えたうえで、無理なく返済できることを想定して計画します。繰り上げ返済を積極的に行うと、手元資金がなくなってしまうことがあります。

本来、適正な返済計画で組んでいたローンなので、そのまま計画どおりに返済するよりも経済的に厳しくなる可能性もあります。

繰り上げ返済後に「病気やケガでお金が必要になった」「教育費が予想以上に必要になった」「収入が減ってしまった」という事態に見舞われることがあるかもしれません。

◇繰り上げ返済に有利な時期とは?

繰り上げ返済を行う場合は、実行する時期は早いほうが有利ですが、住宅ローン控除※との兼ね合いを考えるのが良いでしょう。繰り上げ返済をすると返済した資金は借り入れした元金部分に充当されます。

これは、本来支払う予定だった元金に対してかかる利息を減らせるということです。繰り上げ返済の資金は、その金額が大きいほど、さらに実行する時期が早いほど総返済額を軽減する効果が高くなるのです。

ローンの返済においては、元金を返済することが非常に重要になります。利息を計算する際の元金を返済することで、利息が大きくなることを防げるのです。

※ 住宅ローン控除

知るポルト/住宅ローン減税

◇繰り上げ返済方法

繰り上げ返済方法には、期間短縮型と返済額軽減型の2種類があります。

・期間短縮型

返済金を一定期間の元金の返済に充てて、その期間分だけ返済を短縮する方法です。毎回の返済額は変えずに返済期間を短くするのでその分の利息が軽減される仕組みです。

利息の軽減効果が高い期間短縮型は、総返済額を効率的に減らしたいと考える人に向いています。また、完済時期を早めたいという人にもおすすめです。

住宅ローンの完済時期は、定年辺り、あるいは定年を少し過ぎた辺りになることが多く、定年後に貯蓄や年金から捻出して返済していたものの支払いが難しくなってしまったといったことも少なくありません。定年後の返済に不安がある人は、期間短縮型を利用して定年までに完済させるというのもひとつの方法です。

・返済額軽減型

期間短縮型と同様に、返済金を元金の返済に充てますが、残りの返済期間を変えずに元金返済に充てて毎月の返済額を引き下げる仕組みです。

月々の返済額を抑えたいと考える人には返済額軽減型に向いています。

子どもの将来の教育費に備えたい人、転職などによって収入が減ってしまう場合も、返済額軽減型のほうが向いています。

ローンによる負担が大きいため月々の貯金ができないなど、金銭的な不安を抱えている場合は、まず返済額を抑えることが先決です。

現状だけではなく将来的なライフプランを立て、より自分に適した方法を選ぶことです。

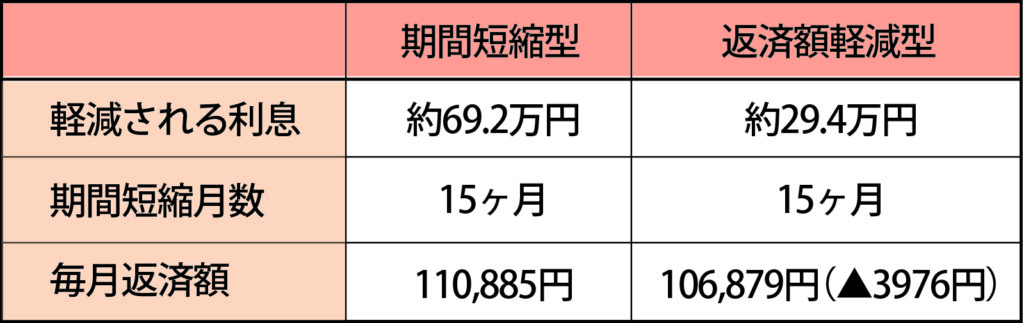

◇繰り上げ返済の効果

期間短縮型、返済額軽減型で異なります。同じ時期に同じ金額を繰り上げ返済した場合には、期間短縮型の方が軽減される利息額は多くなります。

例

借入額3,000万円、金利2.0%、返済期間30年、元利均等返済、ボーナス払いなし、

3年後に100万円を繰り上げ返済

●データ

持家、非持家世帯の比率、住宅購入資金調達内訳等、住宅に関する資料データ

知るポルト/データ資料室